焦慮的科技巨頭:BAT密集調整架構 錨定發展方向

來源:沐金官網瀏覽次數:2143

時間:2019-01-02 17:24:02.0

不論是出于未雨綢繆,還是由于重壓在身,焦慮的科技巨頭們似乎都以為本人到了不得不變的時分了。

BAT中,騰訊是最早下場或者說最早對外釋放變革信號的。

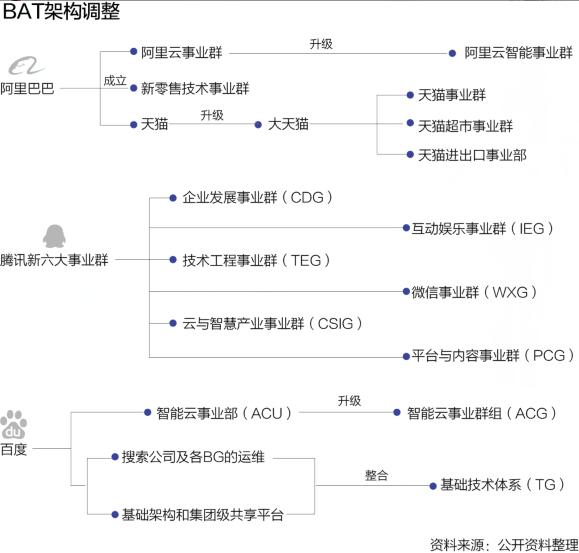

去年十一前夕,騰訊宣布組織架構調整計劃,在這之后,包括阿里和百度在內的互聯網公司先后宣布了組織架構調整音訊。

或許正如阿里巴巴集團CEO張勇所說,“一切商業競爭,到最后都會變成組織的競爭”,愿景也好,戰略也罷,需求與之匹配的執行力,組織架構也是消費力。春江水暖鴨先知。作為消費互聯網的最大受益者,騰訊比誰都能感遭到C端業務的壓力。在版號停發9個月、市場增量游戲無法變現的背景下,這個焦慮尤為明顯。用騰訊董事會主席兼CEO馬化騰的話來說,“沒有產業互聯網支撐的消費互聯網,只會是一個海市蜃樓。”

去年十一前夕,騰訊宣布組織架構調整計劃,新成立云與聰慧產業事業群(CSIG)、平臺與內容事業群(PCG)。關于這家屢屢被譏沒有B端基因的企業來說,CSIG更為引人矚目,它整合了騰訊B端才能和工具,是騰訊B端戰場的主力軍。

2018年第二季度,騰訊智能手機游戲收入同比增長19%、環比降落19%至176億元錢;個人電腦客戶端游戲收入同比降落5%、環比降落8%至129億元。

要曉得,騰訊產品優勢依然搶先于同行。極光大數據一份報告顯現,2018年上半年浸透率前10的手機游戲中騰訊獨占6席,其中包括無法變現的《絕地求生:刺激戰場》等。

在日益趨冷的市場中,沒有公司能獨善其身。2018年年底,寂靜9個月的版號恢復發放。但即使如此,游戲公司還是面臨著嚴峻的環境。

從供給端來看,2018年8月30日,教育部等八部門下發《綜合防控兒童青少年近視施行計劃》,稱國度新聞出版總署將對網絡游戲施行總量調控,控制新增網絡游戲上網運營數量;在需求端,伽瑪數據指出2018年上半年中國游戲用戶范圍已達5.3億人,同比增長4.0%,這曾經是中國游戲市場用戶第三年以個位百分比增長,游戲行業進入了搶奪存量用戶的時辰。

作為行業頭部公司,騰訊比誰都能感遭到壓力。當環境發作變化、C端互聯網紅利見頂時,騰訊自然把眼光轉向B端。具有微信、QQ兩個社交軟件流量入口,加上本身技術積聚,騰訊要去助力傳統行業。

就在騰訊揮刀向本人的兩月后,張勇宣布新一次組織架構和管理層調整,觸及阿里云、新批發、天貓、阿里媽媽等多個業務。

阿里云業務將與阿里巴巴的中臺進一步整合,構成阿里云智能事業群。批發業務方面,將新成立新批發技術事業群,為新批發相關業務提供支撐。此外,天貓晉級為“大天貓”,構成天貓事業群、天貓超市事業群、天貓進出口事業部三大板塊,超市和進出口業務的價值被進步了。

天貓此次“一拆三”不無道理。隨著中國與世界的交融,進出口商品的金額逐漸擴展。此前阿里在中國首屆進博會上承諾“五年內完成2000億美圓的進口額”也將由天貓進出口事業部完成。

阿里巴巴集團開創人馬云早在2016年就曾說過,純電商時期曾經過去。

阿里固然堅持著強勁的收入增長,2018年三季度完成停業收入851.5億元,同比增長54.5%,增速連續十個季度堅持在50%以上,占總收入85%的中心電商收入增長56%,但從長期來看,電商的收入增長也將遭到流量見頂影響。

內部信提及,天貓超市事業群將整合原有天貓超市和淘鮮達業務,與阿里大生態內的大賣場、超市等協作,推進線上線下一體化的超市新批發形式。這意味著,將來天貓超市業務或將進一步與盒馬鮮生、大潤發等進一步整合。

2018年的最后一個月,李彥宏發公司架構調整信,宣布啟動新一輪戰略晉級,停止組織架構調整——在“夯實挪動根底,決勝AI時期”戰略下,進一步提升技術平臺中心優勢,同時加速推進AI時期產業智能化的晉級。

單看百度此次技術架構調整,可看出自陸奇離職之后,其所劃定的主航道戰略慢慢發作偏移——本來確立百度Feed流與AI兩大主航道代表將來,為主航道保駕護航的其他業務代表百度“如今”。

往常,百度信息流與大搜事業部比重越發傾斜,親身帶信息流業務的李彥宏經常呈現在百度科技園5號樓與中心團隊一同開會。

2018年百度歷次財報也直觀反映了人工智能仍需落地時間,以及盈利業務越發偏重的趨向。

10月31日,百度2018財年三季報顯現,營收之中,占最大比重的仍是在線營銷收入。2018年第三季度,百度在線營銷收入達225億元,同比上升18%。CFO余正鈞表示,百度方案將信息流形式復制到其他產品上,如短視頻產品美觀視頻。

李彥宏稱,該季度財報成果主要得益于百度搜索、信息流及人工智能新業務的顯著增長。但財報詳細數據顯現,真正落到口袋內的收入主要來自于搜索與信息流局部,AI業務仍處于不時拓展協作邊境、試水商業落地的初始階段。如此來看,百度在to B端業務開展進程中仍有很長的路要走。